カード引き落としの残高不足【後悔しないために】知っておくこと

更新日:

※この記事は約1分で読めます

ヒロシ

ヒロシ

どうしよう…足りない。残高不足の場合どうなるの?

カード引き落としの残高不足【甘く見てると大変なことに】

クレジットカードでの支払いは、カード会社から借金をしているのと同じことです。

カードの引き落とし=借金の返済と考えて、毎月きちんと支払いをしましょう。

「ちょっとくらい過ぎてもいいか」と甘く考えていると、将来ローンが組めなくなったり、住む部屋を借りられないなど大変なことになる可能性があるので要注意です。

カード引き落としの残高不足【滞納した場合の流れ】

再引き落としの案内が届く

↓

引き落とせない場合は払込用紙が届く

(振り込み手数料と、遅延損害金がかかる場合も)

↓

カード会社から督促電話がかかってくる

↓

カードが強制解約、二度と入会できない

↓

督促状が届き、全額一括払いとなる

カード引き落とし【残高不足だとどうなる?】

いきなり差し押さえになるようなことはありませんが、支払い遅延をくり返していると次のようなペナルティがあります。

- 限度額の引き下げ

- 遅延損害金を請求される

- クレジットカードの利用停止

- 信用情報に傷がつき様々な「審査」に通らない

光熱費やスマホ代、家賃などの生活費をカード払いにしている方は多いと思います。

そのカードの限度額が100万円→30万円に引き下げられたり、止められてしまうと、生活に大きな支障が出てしまいますよね。

もし限度額が30万円ほどになると、例えば車検と賃貸の更新が重なるなど、ちょっとしたことですぐに限度額を超えてしまいます。

またカードが止められた場合には、各所に支払い方法の変更申請をしたり、毎回手数料を払って支払いをすることに。

信用情報に傷がつくとどうなる?

- 住宅や車のローンが組めない

- 新たにクレジットカードが作れない

- スマホの分割払いができない

- 賃貸住宅の審査に落ちる

支払いを済ませたとしても、このような状態が5〜10年ほど続きます。

そんなことにならないために、残高不足に気づいたらカードの引き落とし日までにお金を用意しておくのがベストです。

もし間に合わなかったとしても、振り込み用紙が届いたらすぐに支払いをしておきましょう!

どうしても間に合わない場合はカードローンが便利です。

6万円借りても利息はわずか888円!

「カードローンで借りて、返せなくなったらどうしよう…」と不安な方もいるかもしれませんが、実は翌月に一括返済すれば利息はかなり少額です。

カードローンの利息は次の様に計算されます▼

借入金額×実質年率×借入日数÷365日

例えば金利18%のカードローンで6万円借りて、1か月後の給料で一括返済した場合…

- 借入金額:6万円

- 実質年率:18%

- 借入日数:30日

これを当てはめて計算してみると利息は888円です。

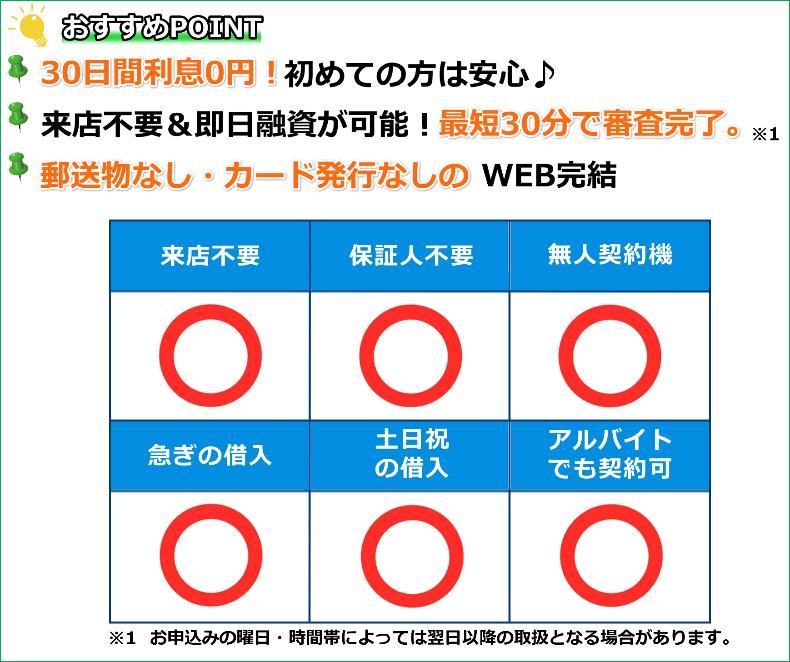

ですが実は今なら30日間利息が0円のカードローンがあるので、ご紹介しますね!

カード引き落としで残高不足の場合、対処法は?

車検や家電の支払いなどでカードの引き落とし金額がいつもより多いと、急にまとまった額を支払わないといけなくなり、困ってしまいますよね。

「引き落としまであと1週間しかない」

「でも…誰にも借りることができない」

こんな時に頼りになるのが、カードローンです。

カードローンを使えば、ある程度まとまった金額を借りられますし毎月の支払いはきつくないので安心です。

ただし、カードローンはあくまで一時的な対処として使うだけに留めるのがベスト。

今後の急な出費に備えて、日頃から少しずつでも貯金しておきましょう。

ヒロシ

ヒロシ

※事前審査結果ご確認後、本審査が必要となります。

※新規契約時点のご融資額上限は、50万円までとなります。

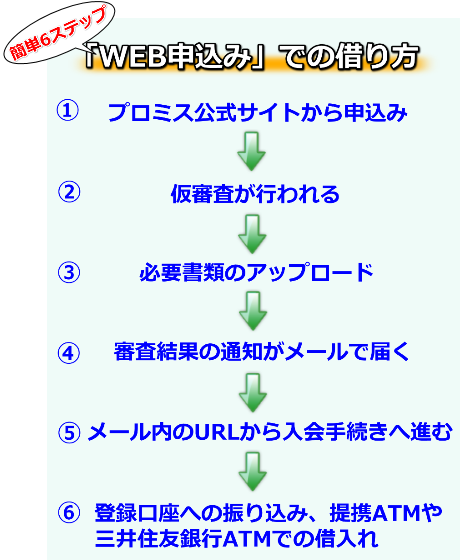

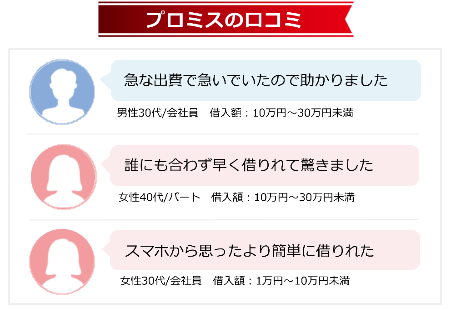

WEB申込みでスピーディー!プロミス

今すぐ現金が必要!

お急ぎの方も!

最短30分のスピード融資!

審査に定評のあるカードローン

審査に定評のあるカードローン

≫詳細・お申し込みはこちら≪

プロミスの「WEB申込み」なら…

・初回30日間無利息0円!

・自宅への郵送物なし

・誰にも知られず内緒で!

カードレスだから入会後スグに利用できる!

実質年率:4.5%~17.8%

実質年率:4.5%~17.8%

限度額:1万円~500万円

コンビニ対応:

![]()

\今すぐ公式サイトを確認する/