自己都合退職、失業保険はどうなる?【知らないと後悔する】対処法

更新日:

※この記事は約1分で読めます

ヒロシ

ヒロシ

貯金もあまりないから生活費が足りるのか不安…

自己都合退職の場合、失業保険はどうなる?

失業保険は仕事を辞めた人に対して国から一定期間支給されますが、失業したら必ず受け取れるわけではありません。

失業保険をもらえる人の条件

- 退職前の2年間で雇用保険に12ヶ月以上加入している

- 就職の意思があり、すぐに働ける状態

病気やケガ、妊娠・出産などですぐに働けない状態の人は、失業状態でも失業保険を受け取ることはできません。

また「自己都合退職」か「会社都合退職」かによって、給付日数や給付制限期間が異なります。

今回は「自己都合退職」の場合の失業保険について解説します。

自己都合退職とは?

家庭の事情や体調不良、キャリアアップなど、働く人の個人的な都合による退職を「自己都合退職」と言います。

これに対して倒産や経営難によるリストラなど、会社側の事情による退職を「会社都合退職」といい、失業保険給付の際には自己都合退職の時よりサポートが手厚くなります。

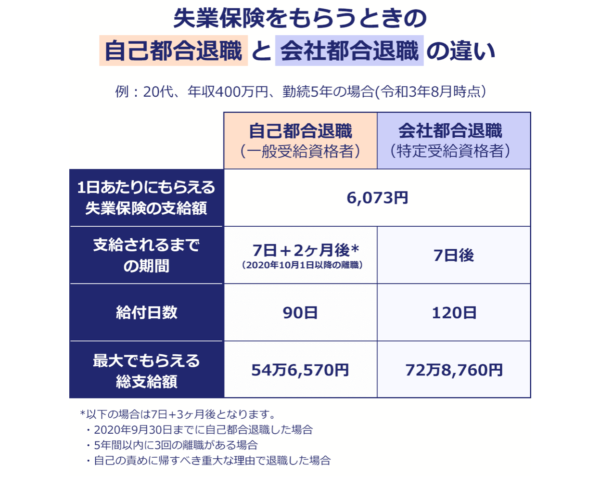

自己都合退職での失業保険の給付

【給付開始の時期】

自己都合退職の場合、失業保険が給付されるのは早くても7日間の待機期間+2ヶ月の給付制限以降となります。

※2020年10月1日から、これまで3ヶ月だった給付制限が2ヶ月に短縮されました。

ただし、5年で3回以上離職している場合にはこれまで通り3ヶ月間となります。

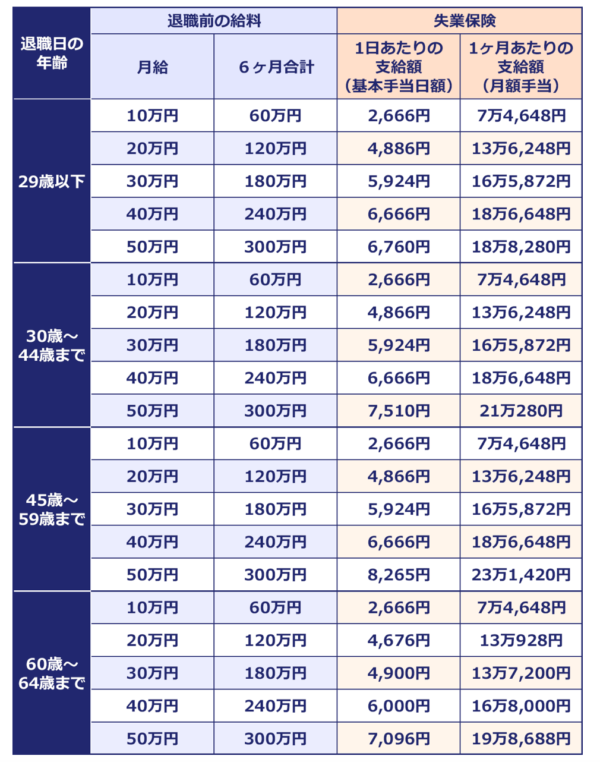

【給付金額】

1日あたりの失業保険は退職前6ヶ月間の給料の総額(賞与は除く)と退職日の年齢によって異なるため、以下の表でご確認ください。

1日あたりの支給額は退職理由によって変わりませんが、給付日数は90日~150日の間で、雇用保険への加入期間によって異なります。

・1年未満:支給なし

・1年以上10年未満:90日

・10年以上20年未満:120日

・20年以上:150日

自己都合退職での失業保険は給付が遅い

失業保険は本来、突然の解雇などにより失業してしまった人のためのセーフティネットなので、自己都合退職の場合は給付が遅く、また給付日数も短くなっています。

すぐに再就職が見つかればいいのですが、数ヶ月ではなかなか難しいかもしれませんよね。

初めのうちは貯金で何とかなるかもしれませんが、もしも足りなくなった場合にはカードローンが便利です。

不足分だけ借りて再就職してから返済するなら、利息は意外と少なくて済みますよ。

10万円借りても利息はわずか1480円/月!

「カードローンで借りて、返せなくなったらどうしよう…」と不安な方もいるかもしれませんが、実は翌月や翌々月に一括返済すれば利息はかなり少額です。

カードローンの利息は次の様に計算されます▼

借入金額×実質年率×借入日数÷365日

例えば金利18%のカードローンで10万円借りて、2か月後の給料で一括返済した場合…

- 借入金額:10万円

- 実質年率:18%

- 借入日数:61日

これを当てはめて計算してみると利息は2960円です。

ですが実は今なら30日間利息が0円のカードローンがあるので、ご紹介しますね!

自己都合退職での失業保険給付が間に合わない時の対処法は?

失業したときに、給付制限などによって生活費が足りなくなると困ってしまいますよね。

「期日までに家賃を振り込まなけらばならない」

「でも…誰にも借りることができない」

こんな時に頼りになるのが、カードローンです。

カードローンを使えば、ある程度まとまった金額を借りられますし毎月の支払いはきつくないので安心です。

ただし、カードローンはあくまで一時的な対処として使うだけに留めるのがベスト。

今後の急な出費に備えて、日頃から少しずつでも貯金しておきましょう。

ヒロシ

ヒロシ

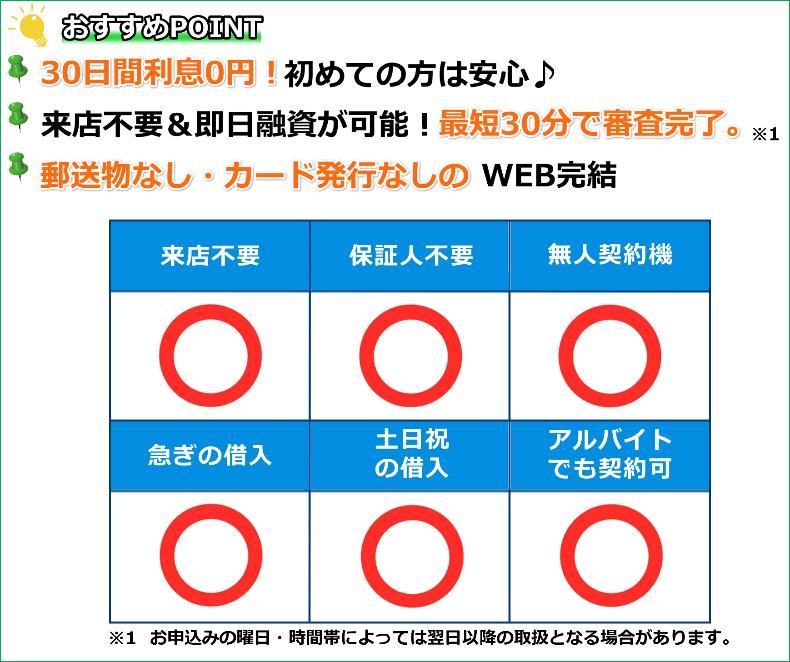

※事前審査結果ご確認後、本審査が必要となります。

※新規契約時点のご融資額上限は、50万円までとなります。

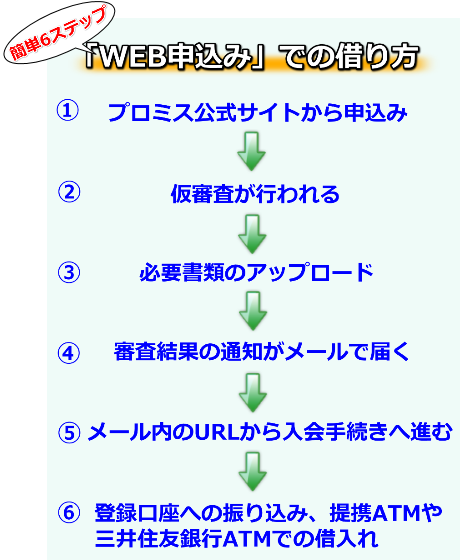

WEB申込みでスピーディー!プロミス

今すぐ現金が必要!

お急ぎの方も!

最短30分のスピード融資!

審査に定評のあるカードローン

審査に定評のあるカードローン

≫詳細・お申し込みはこちら≪

プロミスの「WEB申込み」なら…

・初回30日間無利息0円!

・自宅への郵送物なし

・誰にも知られず内緒で!

カードレスだから入会後スグに利用できる!

実質年率:4.5%~17.8%

実質年率:4.5%~17.8%

限度額:1万円~500万円

コンビニ対応:

![]()

\今すぐ公式サイトを確認する/