過払い金請求ができる条件とは?【知らないと大損】借金を大幅に減らせるもう1つの方法も紹介

更新日:

※この記事は約1分で読めます:PR

ヒロシ

ヒロシ

もし対象なら、過払い金請求で少しでも借金を減らしたいですよね。

ライフアドバイザーさくら

ライフアドバイザーさくら

まず、過払い金請求の解説へ進む前に”お金と借金の関係”について知っておいて損は無いでしょう。私たちは、生活の中で様々な物やサービスを利用しています。ここで必要なものがお金です。

しかし、どうしてもお金が充分ではなく借金をしてしまうこともあるでしょう。

以下では、お金を借りるということを前提に「良い借金と悪い借金」「借金をしないようにする方法」に加え、「借金の意識調査」についても分かりやすく説明します。

「良い借金と悪い借金について知ろう

生活を圧迫してしまう借金、生活を補うための借金、借金を返すための借金。

これらの借金はどれも未来の自分自身へのつけが膨らむことになり兼ねないため、このような借金の仕方を

しないようにすることが大事になります。

借金をしないようにする方法

日々の生活で使うクレジットカード、ショッピング枠を利用するのも立派な借金です。

特に分割払いやリボ払いは金利負担も発生し、少額だからと言え繰り返し利用することでその分金利も増え、返済額が驚くほど多くなっていることもあります。

くれぐれも「お金の使いすぎ」に注意し、以下の方法で借金体質から脱却していくことが重要となります。

支出を必ず収入の範囲内に納める事を優先します。

固定費など毎月の支出の中で抑えられるものはないか?無駄な出費が発生していないかを確認しましょう。

今、借金の返済中であれば、まずは現状の借金をしっかりと返しましょう。

借金のために借金をするという事は絶対に回避しなければなりません。

借金返済期間が長いほど、余計な金利の支払いも発生します。

「働いてお金を稼ぐ→貯める→使う」の流れに戻していきましょう。

借金の完済がゴールではありません。

完済後は、借金の返済に充てていた分を貯蓄へ回すことができます。

貯蓄を続けることで、自由に使えるお金も増えるはずです。

無理のないお金の使い道を考えて。完済後は「貯めて使う」という貯蓄体質へシフトしましょう。

皆は何にお金を使ってる?借金の意識調査

社会人になってからお金を借りた経験がある500人に対して「借金に関する意識調査」を実施したアンケートの結果、上位5位を締めたのが以下の用途に対してです。

1.生活費の工面

2.住宅・車の購入やリフォーム

3.日々の買い物

4.遊興費・交際費・趣味

5.新生活の準備・引っ越し

(引用:https://ebookspider.co.jp/syakaijinokanekariru/)

借金の用途は幅広いですが、一番多いのが生活費の工面となり特に贅沢をしているというわけでもない結果に?

そもそもの賃金が低い反面、様々な物価高の影響もこのランキングに影響していそうです。

過払い金請求ができる条件

2010年6月17日以前に借入がある方は、過払い金請求できる可能性があります。

しかし、それ以降に借入を開始した場合には、残念ながら過払い金請求はできません。

また、すでに完済している場合には時効があるためご注意ください。

過払い金請求の時効は、借入金の完済から10年です。

過払い金が発生する原因

過払い金とは、グレーゾーン金利により払い過ぎた利息のことです。

金利の上限を定めた法律には「出資法」「利息制限法」の2つがあり、かつては上限が異なっていました。

・利息制限法:年20%まで

・出資法:年29.2%まで

この間の金利をグレーゾーン金利といいます。

本来グレーゾーン金利での貸付は違法ですが、罰則がなかったため、多くの貸金業者がグレーゾーン金利で貸付を行っていました。

しかし、2010年6月18日に出資法の上限金利が20%に引き下げられたことで、過払い金が発生することはなくなりました。

ただ、過払い金請求の対象外の方でも、借金を大幅に減額できる方法があります。

過払い金請求の対象外でも借金を減らせる方法

現在借入がある方や、リボ払いで苦しんでいる方は、債務整理(任意整理)で大幅に借金を減額できる可能性があります。

任意整理は、借入先と直接交渉することで将来発生する利息をカットし、元本だけを返済する方法です。

借金の総額が減ることで毎月の返済負担を軽くできますし、これ以上借金が増えないので返済の目処も立てやすくなります。

まずは「あなたの借金がいくら額るのか」無料の減額診断をしてみましょう!

知らないと後悔する借金解決策

スマホから簡単に減額診断できるのが、SNSでも話題の『ユアエース』の診断ツール。

これを使うと「借金が減る可能性があるか?」すぐに確認できます。

最終的に大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

≫無料の減額診断でチェック≪

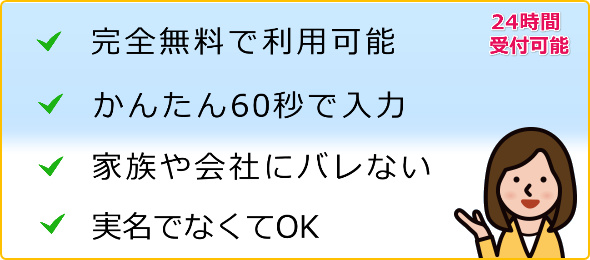

≫無料の減額診断でチェック≪・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で診断できる

借金の相談といえば、まずは法律事務所へ直接出向き相談…というのが一般的でした。

しかし、今や、自宅にいながら簡単に調べることができます。

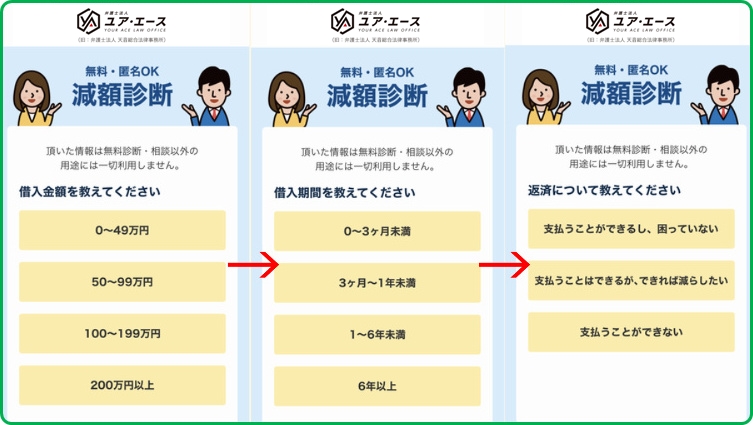

入力もシンプルです。

借入金額、借入期間、返済について、3つの質問に答えるだけです。

すると、今の借金状況から減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断の結果を元に、法律事務所からアドバイスを無料でしてもらえます。

もちろん、債務整理の依頼をするかどうかは、診断結果後に決められますので、無料で減額診断するだけでもOKです。

コレだけは確認しないと後悔!

もし減額診断をして、下の表示が出れば借金から解放されるチャンスです!

特定の金額&条件でしか出ない、かなり低い確率ですが、もしこの表示が出てれば、絶対にそのまま債務整理を進めた方がいいです。

1日遅くなるだけで利息はどんどん増えるので、今すぐ試してみてください。

減額診断をした人の口コミ

このサービスがキッカケで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断がきっかけで毎月の返済を少なくできる事を知ってスグに手続きを依頼しました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

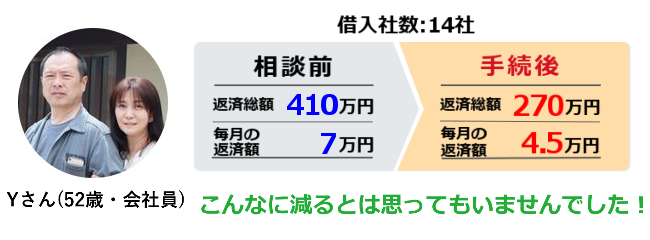

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では借金の返済総額が減額でき利息分もカット。普通の生活を取り戻せました。

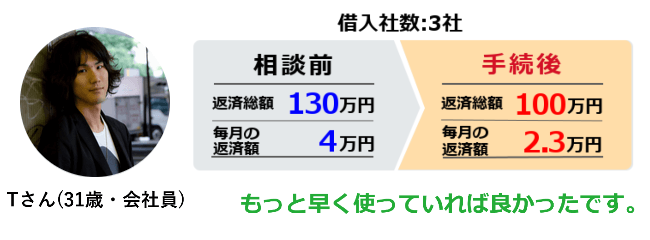

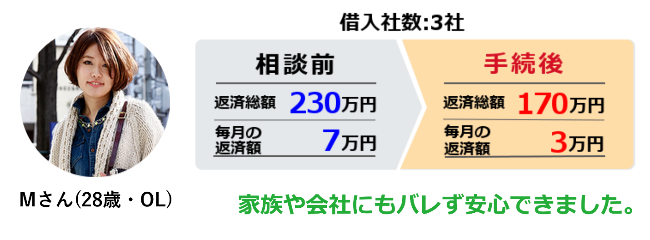

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残り返済総額230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残り返済総額230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息のカット、月の支払いも大幅に減り今は借金が着々と減っています。

…このように「予想以上に大きく減額できた」という方々が多いです。

あなたの今の借金の状況を元に、的確なアドバイスをしてくれます。

もちろん相談は無料です。

借金による強制執行を回避でき借金を減らすキッカケにもなるはずなので、減額できる可能性があるかだけでも調べてみる価値はありますよ。

過払い金請求の対象外だった方も、ぜひ利用してみてくださいね。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

※実際のご相談を基に作成しています