住宅ローンを完済したらすべきこと【抵当権の抹消】手続き方法も解説

更新日:

※この記事は約1分で読めます

住宅ローンを完済したらすべきこと

住宅ローンを完済したら、まず「抵当権の抹消」をしておきましょう。

抵当権は住宅ローンを組む際に、金融機関が土地と建物に対して設定する権利です。

ローンを完済しても自動的に外れるものではないため、所有者が抹消手続きを行う必要があります。

そのままにしているとさまざまなデメリットがあるので、ローンを完済したらなるべく早く手続きをしておくと良いでしょう。

抵当権を抹消しないデメリット

・売却が難しい

抵当権が残っている場合、登記簿謄本に表示されます。実際にはローンを完済していても、抵当権が残ったままの物件は買い手にとって不安です。住宅ローン完済を第三者に証明するための重要な手続きなので、今すぐに売る気がなくても、忘れないうちに済ませておいた方が良いでしょう。

・相続に手間がかかる

抵当権が残ったまま所有者が亡くなった場合、物件を相続した人が抹消手続きを行うことに。相続人が確定するまで手続きができない、抹消書類が見つからず再発行が必要になるなど、余計な手間や費用がかる可能性があります。

・新たな融資を受けにくい

抵当権が残っていると、別の融資を受ける際にその金融機関が不利になるため、通らない可能性があります。

抵当権を抹消する方法

抵当権を抹消する方法は2つあります。

① 司法書士に依頼する

完済後に金融機関から抹消書類を受け取る

↓

司法書士に依頼する

司法書士に依頼した場合、登録免許税(土地+建物の場合2,000円)とは別に、司法書士報酬(1万~1万5,000円)がかかります。

② 自分で手続きを行う

完済後に金融機関から抹消書類を受け取る

↓

法務省のサイトから「抵当権抹消申請書」をダウンロード

↓

書類に記入して管轄の法務局に提出する

自分で手続きを行う場合にかかる費用は、登録免許税2,000円のみです。

住宅ローンを完済したら査定してみよう!

住宅ローンを完済したら、一度家の査定もしてみることをおすすめします。

購入時の金額と現在の家の価値を簡単に比較できますよ。

実はいま住宅の価格が高騰しているため、購入時と変わらないか、それ以上の価格で売却できる可能性もあります。

査定金額によっては、住み替えも視野に入れて検討してみてはいかがでしょうか?

家の価値を1番かんたんに把握できる方法

家の価値を知るといえば、まずは不動産屋へ直接出向き、1社1社査定を依頼しにいく…というのが一般的でした。

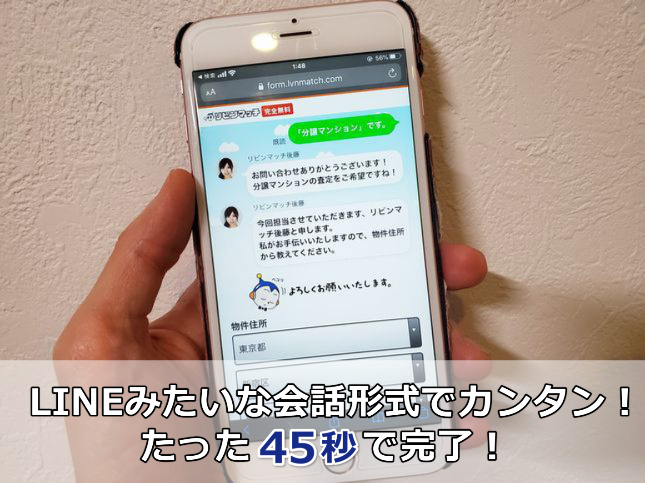

今やスマホで簡単に複数社に査定依頼ができます。

それが

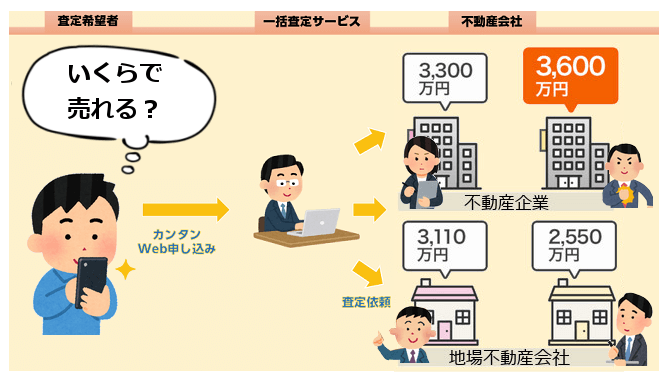

『リビンマッチ』という無料の不動産一括査定サービス。

リビンマッチが凄いのは「全国1,700以上の不動産会社が登録されていて、最大6社まで査定依頼できるところです。

入力もシンプルで分かりやすいです。

住所、間取り、築年数、査定結果の送付先などの数項目の情報を入力するだけ。(数値は正確に分からなくても大体でOK)

すると、リビンマッチが提携している不動産会社へ情報が送信されて査定がはじまります。

![]()

![]()

複数の不動産会社で、「他社に取られないよう高めに査定」される事もあり、査定額を比較できます。

結果、あなたの家の最高価格が分かります。

リビンマッチだと「査定額に1,000万円以上の差」がつくことも普通にあるんです。

・結果は、査定依頼をした会社から早ければ当日にメールや電話などでで教えてもらえます。

・まずは査定金額を見てから、「将来的に売却も視野に検討してみようかな。。」という場合でもOK。

住宅ローンを完済したら、少しでも早く家の価格を調べておくことをオススメします。

今や、不動産売却を考えている多くの方が最初に利用している定番サービスです。

「家にいくらの価値があるのか?」

家の査定は、近所の不動産屋へ査定を依頼するのが簡単です。

ですが、それだと、査定額で大損をする可能性が非常に高いです。

価値が1番高くなってるかもしれない今日のうちに!リビンマッチで複数の不動産会社に一括して査定依頼をしてみましょう。

査定の結果、想像もしていなかった査定額が提示されるかもしれません。

まずは、将来的な売却に向けて家の査定価格がどのくらいなのか?を知っておくのが大切です。

\たった45秒で査定依頼完了/ ▲家の最高査定額がバッチリわかる!▲

▲家の最高査定額がバッチリわかる!▲

※コロナ収束後は徐々に不動産価値が下がると言われています。少しでも損をしたくない方は、早めの査定依頼がおすすめです。